Você seguiu o passo a passo, limpou seu histórico, ativou o cadastro positivo e finalmente viu seu Score ultrapassar a barreira dos 700 ou 800 pontos. Parabéns! Mas agora vem a pergunta que separa os amadores dos estrategistas financeiros: você vai continuar usando qualquer cartão ou vai fazer o seu banco pagar para você usar o crédito dele? como aumentar score.

No Vida Prática Lucrativa, acreditamos que o cartão de crédito não é um vilão, mas sim uma ferramenta de geração de riqueza — desde que você saiba escolher entre Cashback e Milhas. Neste guia, vamos analisar qual dessas opções coloca mais dinheiro no seu bolso e como o seu Score alto é o passaporte para as melhores variantes do mercado (Black, Infinite e Platinum).

1. O Novo Cenário: Por que o Score Alto Muda o Jogo?

Quando seu Score é baixo, você aceita o cartão que o banco oferece, geralmente com anuidade e sem benefícios. Com o Score alto, o jogo vira. Você se torna o cliente que todos os bancos querem. Isso te dá poder para:

- Exigir Isenção de Anuidade: Nunca mais pague para ter um cartão.

- Acessar Variantes Premium: Cartões que devolvem 1%, 2% ou até mais do valor gasto.

- Limites Estratégicos: Ter fôlego financeiro para concentrar todos os gastos e maximizar os retornos.

2. Cashback: O Lucro Imediato e Descomplicado

O Cashback (dinheiro de volta) é a alma da Vida Prática. É a escolha ideal para quem não quer gastar tempo estudando tabelas de transferência ou datas de validade de pontos.

Como funciona na prática?

A cada compra, uma porcentagem do valor volta para você, seja como saldo na conta digital ou como desconto na fatura.

As vantagens do Cashback:

- Liquidez: O dinheiro cai na conta e você faz o que quiser — inclusive investir.

- Transparência: Se o cartão promete 1%, você sabe exatamente quanto vai ganhar. Sem cálculos complexos.

- Praticidade: Ideal para quem tem uma rotina corrida e quer ver o lucro de forma automática.

Melhores opções para quem tem Score Alto:

- XP Visa Infinite: Oferece 1% de Investback (o dinheiro volta direto para um fundo de investimento).

- Inter Black: Com 1,2% de cashback direto na conta.

- Nubank Ultravioleta: 1% de cashback que rende 200% do CDI se você não resgatar. Isso é lucro sobre lucro!

3. Milhas Aéreas: O Potencial de Lucro Exponencial

As milhas são para quem encara o cartão de crédito como um investimento de médio prazo. Embora exijam mais estratégia, o potencial de retorno pode ser muito maior do que o cashback.

A Matemática das Milhas:

Um cartão que pontua 2 pontos por dólar gasto pode parecer pouco. Mas o segredo está nas Transferências Bonificadas. Se você transfere seus pontos para uma companhia aérea (como Smiles, TudoAzul ou Latam Pass) com 100% de bônus, você dobrou seu patrimônio instantaneamente.

Por que escolher Milhas?

- Viagens de Graça ou com Desconto: O uso clássico que gera uma economia enorme nas férias.

- Venda de Milhas: Sim, você pode vender suas milhas em plataformas especializadas e transformar pontos em dinheiro vivo (embora as regras do mercado tenham mudado recentemente, ainda é uma opção viável).

- Experiências Premium: Acesso a salas VIP em aeroportos e upgrades para classe executiva.

Melhores opções para quem tem Score Alto:

- C6 Carbon (Mastercard Black): Pontua 2,5 pontos por dólar.

- Bradesco Visa Infinite: Excelente para acumular no programa Livelo (um dos mais versáteis do Brasil).

- Itaú Personnalité Black: Ótimas taxas de conversão e promoções de transferência.

4. O Veredito: Qual Escolher para ser Lucrativo?

No Vida Prática Lucrativa, não existe resposta única, mas sim a resposta certa para o seu perfil de gasto mensal.

- Escolha Cashback se: Você gasta menos de R$ 3.000,00 por mês no cartão ou se você prefere a simplicidade de ver o dinheiro na conta todo mês para reaplicar em seus investimentos ou pagar contas.

- Escolha Milhas se: Você gasta acima de R

5.000,00 por mês e tem paciência para esperar as janelas de transferências bonificadas. O lucro aqui vem da paciência e da estratégia.

5. Estratégias Avançadas para Maximizar o Retorno

Não basta ter o cartão; é preciso saber usar. Aqui estão três táticas do Vida Prática:

- Centralização de Gastos: Pare de usar débito ou Pix para compras comuns. Centralize tudo (padaria, farmácia, assinaturas de streaming) no seu cartão de benefícios. Se o dinheiro está parado na sua conta rendendo e você paga a fatura só no vencimento, você ganha duas vezes.

- Uso de Shoppings dos Bancos: Antes de comprar qualquer coisa online (um celular, uma geladeira ou até fraldas), verifique o shopping do seu banco (Inter, Livelo, Esfera). Muitas vezes, uma compra que daria 1% de cashback pode dar 10% ou 15% se feita pelo link correto.

- A Escada dos Cartões: Se o seu score subiu agora, talvez o banco ainda não te ofereça o Black de cara. Pegue o Platinum, use-o bem por 3 meses, pague sempre em dia e depois peça o upgrade. O Score alto garante que o sistema do banco aceite seu pedido rapidamente.

6. Erros que Anulam seu Lucro

De nada adianta ganhar 1% de cashback e pagar 15% de juros rotativos.

- Pagar apenas o mínimo: Isso destrói seu Score e seu lucro.

- Pagar anuidade: Com Score alto e gastos recorrentes, a anuidade deve ser zero. Se o banco cobrar, ligue e negocie ou troque de instituição.

- Esquecer pontos expirando: Se escolheu milhas, baixe um app de controle (como o Oktoplus) para não ver seu dinheiro virar pó.

7. Conclusão: O Próximo Passo da sua Evolução Financeira

Ter um Score alto e não ter um cartão com benefícios é como ter uma Ferrari e deixá-la na garagem. O mercado financeiro brasileiro é extremamente competitivo, e os bancos estão dispostos a te “pagar” para ter você como cliente.

Seja através do cashback direto na conta ou do acúmulo de milhas para sua próxima viagem em família, o importante é que o seu consumo agora trabalha para você. O cartão de crédito deixou de ser uma ameaça e passou a ser o seu maior aliado na construção de uma Vida Prática e Lucrativa.

Como Organizar seu Dinheiro para Viver de Renda e Manter o Score no Topo

Como Organizar seu Dinheiro para Viver de Renda e Manter o Score no Topo

Você construiu uma estrutura financeira sólida. Seguiu os passos do Vida Prática Lucrativa, turbinou seu Score, aproveitou o crédito para valorizar sua casa e começou a investir. Mas, com tantos cartões de cashback, milhas, boletos de obra e corretoras de valores, como garantir que você não vai se perder no meio do caminho?

Muitas pessoas fracassam não por falta de dinheiro, mas por falha na logística. Neste guia, vou te ensinar a montar o seu “Comando Central” — o sistema que automatiza sua vida financeira para que você tenha paz, lucro e nunca mais se preocupe com a pontuação do seu CPF.

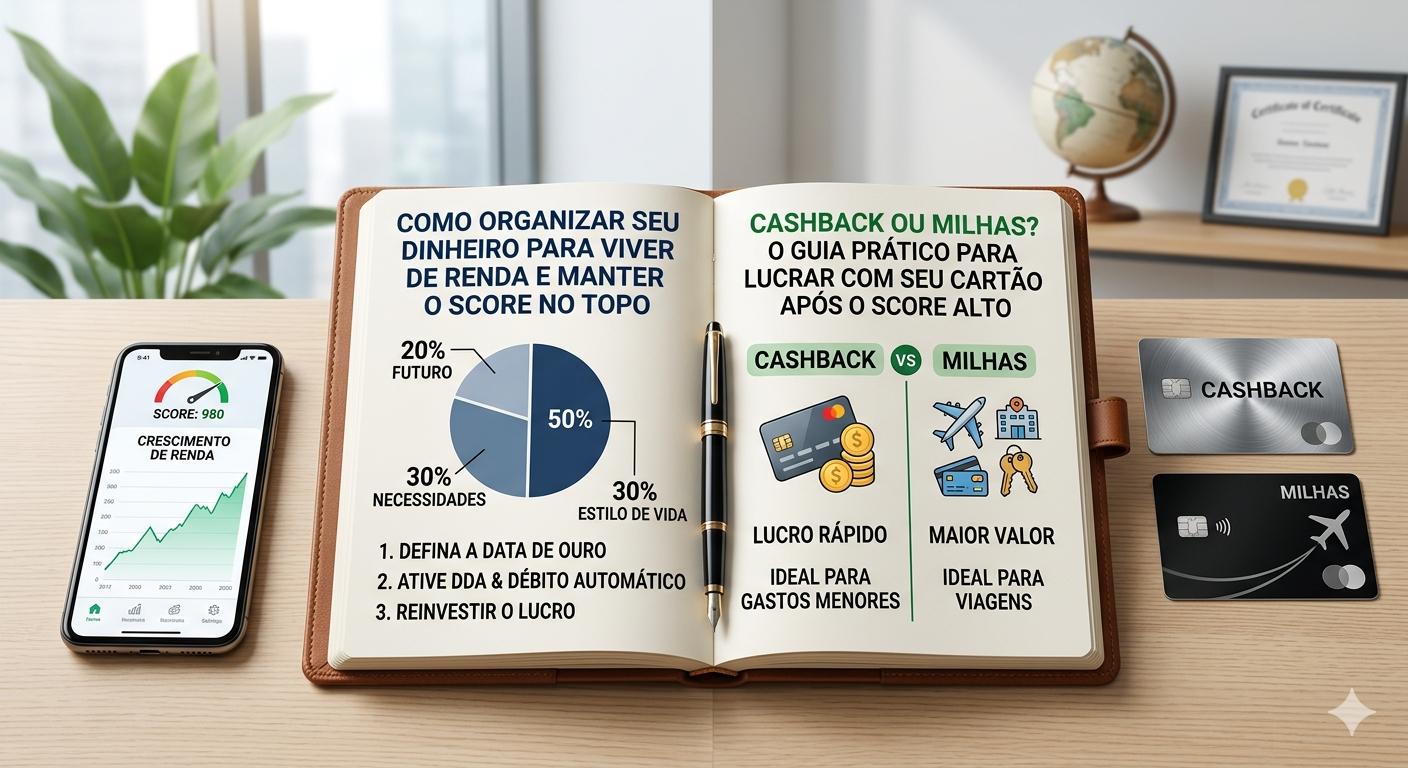

1. A Regra dos 50-30-20 (Versão Vida Prática)

Para manter sua vida lucrativa, você precisa de um norte. Esqueça planilhas complexas de centavos. Use a regra simplificada:

- 50% para Necessidades Básicas: Aluguel/Financiamento, luz, água, mercado. (Aqui entra a parcela daquela reforma que você fez!).

- 30% para Estilo de Vida: O lazer e os gastos no seu cartão de milhas/cashback.

- 20% para o seu Futuro: Investimentos e reserva de emergência.

Se você ultrapassar os 50% nas necessidades, seu Score corre risco porque qualquer imprevisto te levará ao cheque especial. Mantenha essa proporção como um mantra.

2. A “Data de Ouro”: O Dia do Fechamento

Escolha uma data única no mês para revisar tudo.

- Vencimento dos Cartões: Coloque todos os seus cartões de benefícios para vencerem no mesmo dia (preferencialmente 5 dias após o seu pagamento).

- Pagamento de Investimentos: No mesmo dia que pagar as faturas, faça o aporte na corretora. Isso cria o hábito do “Eu me pago primeiro”.

3. Automatização: O Segredo da Paz Mental

O maior inimigo do seu Score é o esquecimento. Um boleto de R$ 10,00 esquecido por 5 dias pode derrubar sua pontuação em 100 pontos.

- Dívida Direta Autorizada (DDA): Ative o DDA no seu banco principal. Ele mostra todos os boletos emitidos no seu CPF antes mesmo de chegarem na sua casa.

- Débito Automático: Use apenas para contas fixas que não variam (como internet e condomínio). Para o resto, prefira o DDA para ter controle manual, mas visualização total.

4. O Ciclo do Reinvestimento do Lucro

No Vida Prática Lucrativa, dinheiro que volta não é dinheiro para gastar à toa.

- O Cashback que caiu do seu cartão? Vira investimento.

- As milhas que você vendeu? Vira investimento.

- A valorização que a reforma trouxe para o aluguel do seu imóvel? Vira investimento.

Quando você reinveste o lucro que o sistema te deu (o “dinheiro grátis”), você acelera sua liberdade financeira em décadas.

5. Como Manter o Score no Topo para Sempre

Agora que você é um investidor e tem crédito, o Score alto é sua apólice de seguro.

- Monitore mensalmente: Use os apps gratuitos para checar se não há consultas indevidas no seu CPF.

- Evite novos pedidos desnecessários: Se você já tem os melhores cartões de cashback e o financiamento da reforma, pare de “pescar” crédito. Cada consulta nova reduz um pouco seu poder.

- Cadastro Positivo: Mantenha-o sempre ativo e revisado. Ele é o que garante que seu comportamento atual (de investidor organizado) seja mais importante que qualquer erro do passado.

6. Conclusão: De Prático a Próspero

A organização financeira não serve para te privar de viver, mas para te dar a liberdade de viver sem medo. Quando você organiza seu fluxo de caixa, o dinheiro para de ser uma preocupação e passa a ser uma ferramenta.

Você percorreu toda a jornada conosco: da lama do score baixo ao topo da montanha dos investimentos e da valorização patrimonial. Agora, o seu papel é manter o comando, olhar para o futuro e colher os frutos de uma Vida Prática Lucrativa.

forte abraço e boa sorte!